-

잔금 며칠 늦췄다가 종합부동산세 1세대 1주택자 혜택 놓쳐

-

국세청이 알려주는 「부동산 세금 실수사례」 종합부동산세편 연재

-

국세청(청장 강민수)은 부동산 관련 세금 궁금증 해소에 도움이 되고자 부동산 보유나 양도 때 알아두면 유용한 세금 지식과 사례를 담은 「부동산 세금 실수사례」 시리즈를 연재하고 있습니다.* 1회~3회차는 양도소득세 실수사례․1세대1주택 비과세․조합원입주권/분양권 연재이번 회차는 종합부동산세 편으로, 9월 합산배제 및 특례 신청 시에 도움이 되도록 1세대 1주택자 및 합산배제 임대주택과 관련한 사례를 중심으로 내용을 구성하였습니다.* 종합부동산세 합산배제 및 특례 신청기간 : ’24. 9. 16. ~ ’24. 9. 30.

국세청(청장 강민수)은 부동산 관련 세금 궁금증 해소에 도움이 되고자 부동산 보유나 양도 때 알아두면 유용한 세금 지식과 사례를 담은 「부동산 세금 실수사례」 시리즈를 연재하고 있습니다.* 1회~3회차는 양도소득세 실수사례․1세대1주택 비과세․조합원입주권/분양권 연재이번 회차는 종합부동산세 편으로, 9월 합산배제 및 특례 신청 시에 도움이 되도록 1세대 1주택자 및 합산배제 임대주택과 관련한 사례를 중심으로 내용을 구성하였습니다.* 종합부동산세 합산배제 및 특례 신청기간 : ’24. 9. 16. ~ ’24. 9. 30.Ι 종합부동산세 실수사례 내용 Ι

번호

구 분

제 목

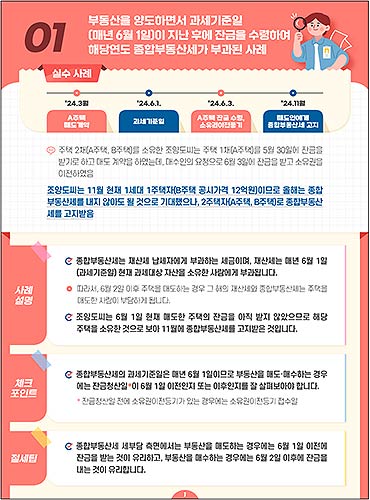

1

과세기준일

▸부동산을 양도하면서 과세기준일(매년 6월 1일)이 지난 후에 잔금을 수령하여 해당연도 종합부동산세가 부과된 사례

2

1세대 1주택자

▸기존 1주택을 보유한 자의 배우자가 지방 저가주택을 취득, 1세대 1주택자 특례를 적용받지 못한 사례

3

납세의무자

▸등기되지 않은 상속재산에 대해 6월 15일까지 사실상 소유자 신고를 하지 않아 장남에게 종합부동산세가 전부 부과된 사례

4

1세대 1주택자

▸재건축 기간 동안 거주한 대체주택을 재건축 완료 후에도 계속 보유함에 따라 2주택자로 종합부동산세가 부과된 사례

5

1세대 1주택자

▸기존 1주택 보유자가 재건축 입주권을 취득, 철거가 지연됨에 따라 실제 철거되는 때까지 2주택자로 부과된 사례

6

6

합산배제

임대주택

▸합산배제 임대주택과 1주택을 보유한 자가 해당 1주택에 거주하지 않아 1세대 1주택자 적용을 받지 못한 사례

7

합산배제

임대주택

▸합산배제 임대주택을 타인에게 양도, 세법상의 임대 의무기간을 유지하지 못해 경감받은 종합부동산세가 추징된 사례

종합부동산세는 매년 6월 1일(과세기준일) 현재 국내에 소재한 재산세 과세대상인 주택 및 토지를 대상으로 하며, 아래 자산 유형별로 더한 공시가격의 합산액이 공제금액을 초과하는 경우에 부과됩니다.Ι 종합부동산세 제도 개요 Ι

유 형

주택

종합합산토지

(나대지 등)

별도합산토지

(상가·공장 부속토지 등)

공제금액

9억원(1세대 1주택자 12억원)

5억원

80억원

공정시장가액비율

60%

100%

100%

과세표준

(인별·유형별 공시가격 합산액 – 공제금액) × 공정시장가액비율

세율

0.5%~2.7%

(2주택 이하)

0.5%~5%

(3주택 이상)

1%~3%

0.5%~0.7%

세액공제

1세대 1주택자 연령·보유기간별→최대 80%

-

-

한편, 일정한 임대주택(합산배제 임대주택1)) 등은 과세표준 계산 시 합산을 하지 않고 제외함으로써 비과세가 가능하고 지방 저가주택2) 등은 2주택이더라도 1세대 1주택자로 보는 특례 적용이 가능해 높은 공제금액(12억원)과 세액공제(최대 80%) 혜택을 받을 수 있습니다.이러한 합산배제・특례의 내용과 요건을 미리 알아두면 실수를 줄이고 절세할 수 있는 팁이 됩니다.「종합부동산세 실수사례」는 누구나 쉽게 접근하여 활용할 수 있도록 국세청 누리집에 별도 코너*를 신설하여 제공하고 있으며, 국세청 공식 블로그, 페이스북 등을 통해서도 이용할 수 있습니다.* 접근경로 : www.nts.go.kr 》 국세신고안내 》 국세청이 알려주는 양도(종부)세 실수톡톡 -

글쓴날 : [24-08-21 17:19]