올해 7월부터 국산승용차(이하 국산차)의 세금 계산 방식이 개선되면서 국산차에 매겨지는 세금이 낮아지고, 그만큼 소비자 가격도 내려갑니다.

지금까지 국산차는 판매단계의「유통 비용과 이윤」이 포함된 가격에 세금이 부과되지만, 수입차는 이를 제외한 가격에 세금이 부과됨에 따라 국산차에 세금이 더 많이 붙는다는 역차별 논란이 있었습니다.

국세청은 이를 개선하기 위해 기준판매비율심의회를 개최하여 국산차와 수입차 간에 세금 부과 기준(과세표준)의 차이를 조정하기 위한 기준판매비율을 18%로 결정하였습니다.

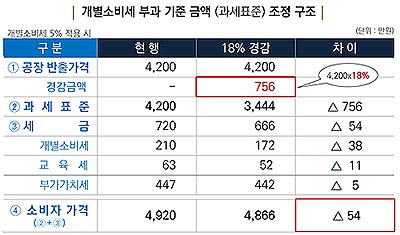

이에 따라 7.1.이후 출고되는 국산차의 세금 부과 기준이 18% 낮아지며 공장 출고가 4,200만 원인 경우(개별소비세율 5% 적용 시) 세금과 소비자 가격이 54만 원 인하됩니다.

국산차는 물론 제조자와 판매자가 동일한 가구, 모피의 기준판매비율을 6월 중에 고시하고, ’23.7.1.부터 3년간 적용하게 됩니다.

승용자동차는 과세표준의 5%에 해당하는 개별소비세가 부과되며, 국산차는 제조장 반출 시, 수입차는 수입 신고시 과세되고 있습니다.

이에 따라 제조사가 소비자에게 직접 판매하는 국산차의 경우 제조단계 이후「유통 비용과 이윤」이 포함된 가격에 세금이 부과되지만, 수입차는 이를 포함하지 않은 수입가격에 세금이 부과되어 과세 형평성 측면에서 문제점이 제기되어 왔습니다.

같은 가격이더라도 국산차의 과세표준이 더 높게 되고, 이에 따른 세금 부담이 더 커지는 구조였습니다.

이러한 문제점을 개선하기 위해 올해 7월부터 개별소비세 과세표준 계산 방식 특례(이하 과세표준 경감제도) 제도가 시행됩니다.

개별소비세 과세표준 계산 방식 특례(개소세법 시행령)

제조자와 판매자가 동일한 경우 등 제조장 반출가격에서 기준판매비율과 반출가격을 곱하여 계산한 금액을 뺀 금액으로 과세표준 산정

국세청장이 유통․판매 과정에 발생하는 비용, 이윤을 고려하여 기준판매비율심의회 심의를 거쳐 기준판매비율 결정․고시(3년간 적용)

국세청은 지난 4.27. 기준판매비율심의회를 처음 개최하여 유통․판매 단계에서 발생하는 평균 비용과 이윤을 종합적으로 고려한 국산차 기준판매비율을 18%로 결정하였습니다.

이로 인해 7.1. 이후 출고분부터 국산차의 개별소비세 과세표준 산정 시 기준판매비율을 곱한 값을 과세표준에서 제외하게 되어, 관련 세금이 줄어들고 소비자 판매가격도 내려가게 됩니다.

기준판매비율심의회는 국세청 차장을 위원장으로 하여 교수, 학술연구단체, 세무대리인, 업계전문가 등 총 9명으로 구성하였으며, 기준판매비율의 적용 방법과 적용 범위 등을 결정하고 3년 임기로 운영됩니다.

(소비자 가격 인하) 올해 7.1. 부터 국산차는 개별소비세, 교육세 등 관련 세금 부담이 줄어들게 되고, 소비자는 그만큼 낮은 가격으로 차량을 구매할 수 있게 됩니다.

(과세형평성 제고 등) 국산차 개별소비세 과세표준 합리화를 통해 수입차와의 과세 형평성을 높임은 물론,

동등한 가격 여건에서 경쟁할 수 있는 환경을 조성함으로써 국산차 경쟁력 강화 등에 기여할 것으로 기대됩니다.

위원장인 김태호 국세청 차장은 인사 말씀을 통해, 국민부담 완화, 과세형평성 제고, 산업경쟁력 강화라는 근본 취지를 살리면서, 국민이 체감할 수 있는 효과를 고려하여 기준판매비율을 결정할 필요가 있다고 주문하였습니다.

심의회 위원들은 기준판매비율 도입 취지에 전적으로 공감하는 가운데, 경제 여건 변화를 적시에 반영할 수 있도록 현행 기준판매비율 적용 주기(3년)를 단축할 필요가 있다는 의견을 제시하였습니다.

또한, 한국자동차모빌리티산업협회에서는 그동안 국산차에 다소 불리하게 작용했던 개별소비세 과세 체계의 개선에 대해 매우 긍정적으로 받아들이며, 수입물품과의 역차별 문제를 온전히 해소할 수 있는 지속적인 개선․논의를 요청하였습니다.

국산차는 물론 제조자와 판매자가 동일한 가구, 모피의 기준판매비율을 6월 중에 고시하고, ’23.7.1.부터 3년간 적용하게 됩니다.

이전기사 :K-컬처의 바탕은 책, 세계와 함께 하는 K-북

이전기사 :K-컬처의 바탕은 책, 세계와 함께 하는 K-북 다음기사 :해남군 송호리 해변에서 고선박 추정 목선 발견

다음기사 :해남군 송호리 해변에서 고선박 추정 목선 발견