|

Ι 종합부동산세 실수사례 내용 Ι

번호 | | 구 분 | | 제 목 |

| | | | |

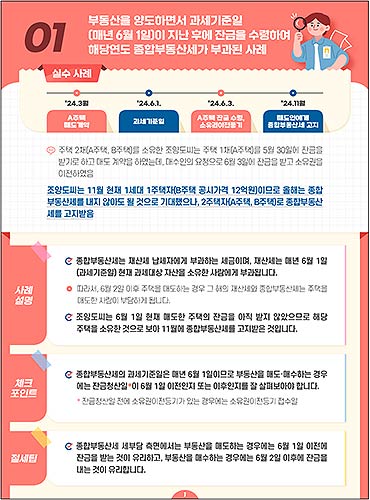

1 | | 과세기준일 | | ▸부동산을 양도하면서 과세기준일(매년 6월 1일)이 지난 후에 잔금을 수령하여 해당연도 종합부동산세가 부과된 사례 |

| | | | |

2 | | 1세대 1주택자 | | ▸기존 1주택을 보유한 자의 배우자가 지방 저가주택을 취득, 1세대 1주택자 특례를 적용받지 못한 사례 |

| | | | |

3 | | 납세의무자 | | ▸등기되지 않은 상속재산에 대해 6월 15일까지 사실상 소유자 신고를 하지 않아 장남에게 종합부동산세가 전부 부과된 사례 |

| | | | |

4 | | 1세대 1주택자 | | ▸재건축 기간 동안 거주한 대체주택을 재건축 완료 후에도 계속 보유함에 따라 2주택자로 종합부동산세가 부과된 사례 |

| | | | |

5 | | 1세대 1주택자 | | ▸기존 1주택 보유자가 재건축 입주권을 취득, 철거가 지연됨에 따라 실제 철거되는 때까지 2주택자로 부과된 사례 |

6 | | | | |

6 | | 합산배제 임대주택 | | ▸합산배제 임대주택과 1주택을 보유한 자가 해당 1주택에 거주하지 않아 1세대 1주택자 적용을 받지 못한 사례 |

| | | | |

7 | | 합산배제 임대주택 | | ▸합산배제 임대주택을 타인에게 양도, 세법상의 임대 의무기간을 유지하지 못해 경감받은 종합부동산세가 추징된 사례 |

Ι 종합부동산세 제도 개요 Ι

유 형 | | 주택 | | 종합합산토지 (나대지 등) | | 별도합산토지 (상가·공장 부속토지 등) | |

| | | | | | | |

공제금액 | | 9억원(1세대 1주택자 12억원) | | 5억원 | | 80억원 | |

| | | | | | | |

공정시장가액비율 | | 60% | | 100% | | 100% | |

| | | | | | | |

과세표준 | | (인별·유형별 공시가격 합산액 – 공제금액) × 공정시장가액비율 | |||||

| | | | | | | |

세율 | | 0.5%~2.7% (2주택 이하) | 0.5%~5% (3주택 이상) | | 1%~3% | | 0.5%~0.7% |

| | | | | | | |

세액공제 | | 1세대 1주택자 연령·보유기간별→최대 80% | | - | | - | |

| |

이전기사 :‘예술-자기회복의 시간, 자화상 찾기’ 마음건강 예술치유 기획 전시

이전기사 :‘예술-자기회복의 시간, 자화상 찾기’ 마음건강 예술치유 기획 전시 다음기사 :장애인 근로자, 마음 편하게 육아휴직하도록 고용부담금 납부제도 개선해야…

다음기사 :장애인 근로자, 마음 편하게 육아휴직하도록 고용부담금 납부제도 개선해야…